🎙️ Obtenir un mini-prêt en quelques clics 💶

Avec Arthur Thiele, fondateur & CEO de Moneybounce.

Salut à tous 👋

Obtenir un petit prêt quand on est jeune, c’est souvent une galère ! Pas vraiment de salaires, pas vraiment d’argent de côté… tout ce qu’une banque adore ! 😅

D’un autre côté, qui dit pas d’argent + dettes dit souvent… surendettement !

Aujourd’hui, Arthur Thiele, le fondateur & CEO de Moneybounce, une plateforme de mini-prêts en ligne, nous explique comment ils ont réussi à financer +250 000 jeunes jusque-là avec un faible taux de défaut.

Au programme de notre échange :

Les enjeux de Moneybounce 💶

La solvabilité des jeunes 💸

Des tips pour optimiser son budget 📊

⏱️ Temps de lecture : 5 minutes

Hello Arthur, peux-tu nous parler de Moneybounce ?

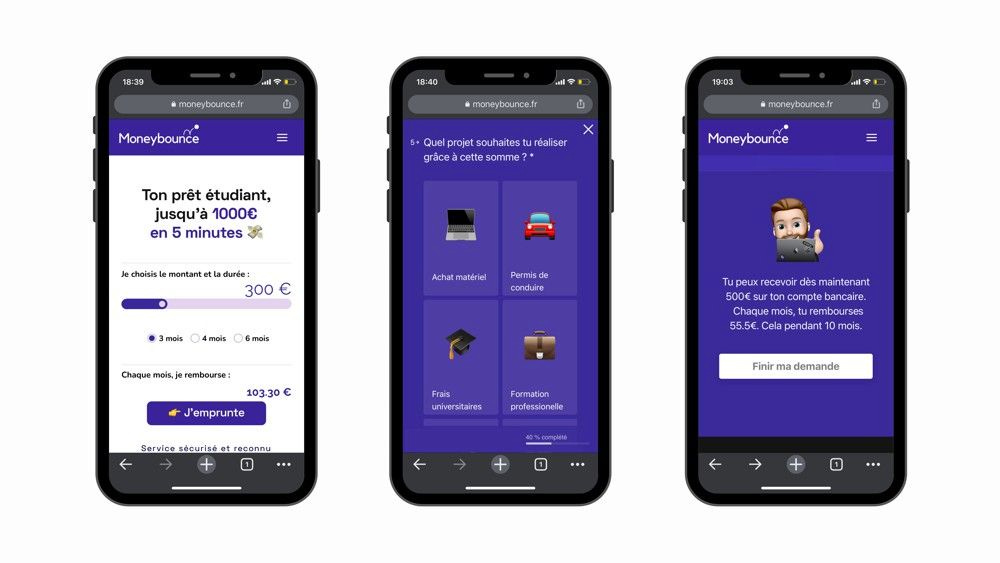

Salut Thomas ! Moneybounce, c'est une plateforme de mini-prêts destinée aux jeunes et aux travailleurs indépendants. Vous pouvez emprunter aujourd'hui de 100 à 6 000€, entièrement en ligne. La plateforme est totalement digitale.

Concrètement, pour faire votre demande de crédit, vous connectez votre compte bancaire et nous analysons ensuite votre solvabilité, c'est-à-dire votre capacité à rembourser le crédit. Si nos algorithmes déterminent que vous êtes solvable, nous pouvons vous financer directement. Sinon, nous vous mettons en relation avec nos partenaires (des établissements de crédit, des banques ou des courtiers).

Notre mission est de rendre le crédit accessible aux jeunes. Mais lorsque vous avez besoin d'un crédit, cela peut potentiellement impacter votre budget. Il se peut que vous ayez une mauvaise gestion financière ou simplement besoin d'aide pour gérer votre budget. C'est donc le deuxième volet de Moneybounce : la gestion du budget et tout ce qui est lié à vos finances personnelles. Nous développons donc notre application qui se concentre sur le scoring. L'idée est que, lorsque vous faites une demande de crédit, au lieu de simplement obtenir une réponse positive ou négative, nous allons plus loin et expliquons pourquoi vous êtes accepté ou refusé, ainsi que des conseils pour améliorer votre situation financière.

Les erreurs les plus fréquentes que l'on rencontre aujourd'hui dans la gestion d’un budget sont liées aux assurances et aux télécoms.

Vous êtes donc plus qu’une plateforme de mini-prêts ?

Totalement ! Nous travaillons même sur un troisième volet : l'éducation financière. C'est un projet qui nous tient particulièrement à cœur. Nous souhaitons transmettre des connaissances à nos clients.

Actuellement, Moneybounce se concentre sur le crédit et le budget. Mais ma vision sur le long terme pour l'entreprise est d'être un acteur majeur de l'éducation financière. Nous voulons associer Moneybounce au mot "éducation", de manière que les gens pensent à nous lorsqu'ils ont besoin d'informations, que ce soit en tant que lycéen, étudiant ou même professionnel.

Nous développons donc une plateforme qui centralisera un maximum de contenus liés à la gestion du budget, nos astuces et conseils pour mieux gérer ses finances, ainsi qu'à d'autres sujets autour de l'éducation financière. Cela pourra aller de simples définitions à des interviews de personnalités du domaine financier. Nous souhaitons également toucher des personnes qui s'adressent aux jeunes ou qui parlent d'éducation, comme des professeurs. C'est un projet très vaste.

Vous vous adressez principalement à une cible de jeunes personnes ?

Exactement, notre cible principale est les 18-34 ans.

Les deux associés avec lesquels j'ai lancé Moneybounce sont du même âge que moi, nous sommes assez jeunes. Nous avions déjà une première entreprise dans le domaine du marketing étudiant, où nous avions développé une petite application destinée aux campus.

Cette application permettait de regrouper tous les services disponibles sur le campus, comme la réservation de places dans les restaurants universitaires ou les réservations de livres à la bibliothèque, le tout directement depuis notre application. En ciblant spécifiquement les étudiants, nous avons identifié un problème lié au crédit. C'est comme ça que nous nous sommes spécialisés dans le marché des étudiants et avons décidé de lancer un produit de mini-prêts pour les étudiants.

Cependant, notre cible ne se limite pas uniquement aux jeunes. Nous avons également des personnes plus âgées qui font des demandes de crédit, et dans ces cas-là, nous les finançons via nos partenaires. C'est d'ailleurs pour cette raison que nous nous sommes entourés d'établissements de crédit ayant une solide expérience et un historique fiable, afin de pouvoir financer toutes les personnes qui passent par notre plateforme.

Comment vous vous assurez de la solvabilité de vos jeunes clients ?

En ce qui concerne la solvabilité des jeunes, c'est assez simple. Nous avons développé notre propre algorithme de notation.

La personne connecte son compte bancaire, et nous récupérons environ 300 points de données à partir de ce compte. Lorsque vous connectez votre compte bancaire, nous obtenons votre relevé bancaire. Nous avons une trentaine de catégories différentes, comme la santé, l’alimentation, les charges, etc. Nous catégorisons toutes vos dépenses et, sur la base de cette catégorisation, nous attribuons une note à votre compte, un score. Ce score repose sur la catégorie et sur l'apprentissage automatique (machine learning), grâce à l'analyse de la solvabilité de centaines de milliers de comptes, ce qui nous permet d'avoir une idée de votre situation financière lorsque vous faites une demande de crédit.

Notre score est spécialisé dans les mini-prêts. Contrairement à d'autres établissements de crédit ou banques qui se basent sur des données déclaratives que vous fournissez, notre score repose sur des données bancaires, ce qui élimine toute possibilité de tromperie. Nous faisons partie des rares structures qui ont développé un score spécifique pour les mini-prêts.

Cela ne veut pas dire que nous sommes plus laxistes que les autres établissements, mais que nous sommes capables d'identifier des sources de revenus que les autres ne pourraient pas détecter. Par exemple, lorsque vous êtes jeune, vous n'avez pas nécessairement un salaire. Vous pouvez par contre avoir des aides sociales, de l'argent de poche de vos parents, un petit travail déclaré ou non. Nous prenons en compte toutes ces sources de revenus dans le calcul de votre solvabilité, car notre objectif est de vous accorder un prêt sans vous surendetter. Pour cela, l'accès à l'ensemble de vos sources de revenus est essentiel, et c'est là qu'intervient l'Open Banking. Nous sommes donc logiquement mieux placés que les gros acteurs du marché, car nous avons une analyse plus précise des comptes bancaires de nos clients.

Combien ça coûte d’obtenir un prêt chez vous ?

Les taux d'intérêt, c'est un sujet complexe. Nos clients empruntent actuellement au taux annuel effectif global (TAEG) maximum de 20,9% environ.

Mais, étant donné que nous proposons de petits crédits sur de courtes durées, en termes de rémunération, c'est dérisoire. Pour nous, en tant qu'entreprise, les marges sont très faibles dans le microcrédit, ce qui rend la gestion des risques complexe. C'est pourquoi nous avons augmenté le montant maximal du prêt à 6 000 euros cette année, afin d'améliorer notre chiffre d'affaires dans ce domaine. Pour nos clients, cela reste indolore sur leur portefeuille.

Il est important de mentionner que, normalement, une banque se rémunère en fonction du risque, ce qui signifie que les taux d'intérêt varient en fonction de la solvabilité du client. Chez nous, le taux d'intérêt est fixe pour tout le monde, quel que soit le niveau de risque.

Comment se passe le remboursement ?

C'est toi, en tant que client, qui choisis ton échéancier et la durée de remboursement. Actuellement, cela varie de 3 à 48 mois. Chaque mois, la personne rembourse la même somme.

Pour parler de la partie budget, même si c’est encore récent chez vous, est-ce qu’il y a des “erreurs” que vous retrouvez régulièrement dans la gestion des budgets ?

Les erreurs les plus fréquentes que l'on rencontre aujourd'hui sont liées aux assurances et aux télécoms.

Lorsque tu souscris à un contrat d'assurance, l'objectif de ton assureur est initialement de vendre le contrat au prix le plus bas possible. Il peut même vendre un contrat sur lequel il va perdre de l'argent la première année. Mais, ce qui se passe, c'est que ta prime d'assurance augmente chaque année légèrement. Si tu regardes bien, c'est énorme ce que tu payes en plus. Nous avons étudié nos clients et la première problématique qui ressort est d'obtenir le meilleur tarif possible en matière d'assurances. C’est la même chose pour les télécoms.

En ce qui concerne les catégories de dépenses, ce que nous observons et qui peut également être symptomatique de la société actuelle, c'est que nous avons énormément de profils que nous qualifions d'"hyper dépensiers". Ce sont des personnes qui ont déjà une situation confortable mais qui dépensent plus que leurs revenus. Par exemple, si elles gagnent 3000€ par mois, elles dépensent 3500€.

Nous avons 8 profils de clients différents, allant des hyper-dépensiers à l'opposé, des personnes qui sont plus économes et prévoyantes.

Vous avez un taux de refus important ?

Avant d'avoir de gros partenaires, qui peuvent générer des volumes plus importants, nous avons refusé près de 80% du flux pour une raison très simple : nous n'avions pas suffisamment de financement pour pouvoir financer ces clients.

Pour notre part, nous avons réussi à maintenir un taux de défaut relativement faible, ce qui est positif. Actuellement, nous acceptons environ 40% de nos clients, et refusons le reste en raison de leur solvabilité.

L'étude de la solvabilité est un sujet extrêmement important. Il y a eu de nombreux articles et avis mettant en avant les mini-prêts comme contribuant au surendettement. Notre approche est différente, car nous effectuons une analyse approfondie de l'endettement. Lorsque tu fais une demande de crédit chez nous, nous prenons en compte tous tes crédits en cours. Nous ne te prêtons pas 200 ou 500€ sans savoir si tu as déjà des crédits, car cela pourrait te conduire à un surendettement.

Notre objectif est d'accompagner nos clients sur le long terme. Par exemple, lorsque quelqu'un de 19 ans nous demande un mini-prêt de 200€ pour un week-end, nous envisageons également qu'il pourrait avoir besoin d'un prêt immobilier ou d'un prêt pour une voiture dans 5, 6, ou 10 ans. Notre idée est de pouvoir accompagner nos clients dès le début de leur vie financière jusqu'à la fin. C'est quelque chose sur lequel nous travaillons actuellement, en cherchant des moyens d'accompagner ces personnes qui progressivement sortent de notre scope.

Quels sont vos enjeux sur les années qui arrivent ?

Le premier objectif que j'ai fixé à nos équipes est de rééquilibrer les revenus et les dépenses de manière à atteindre un seuil de rentabilité pour 2023. C'est-à-dire que nous devons avoir une structure de coûts couverte par le chiffre d'affaires que nous générons. C'est le premier grand défi.

Le deuxième enjeu concerne l'application budgétaire que nous prévoyons de lancer en septembre. Nous commençons à tester l'ensemble du produit à des groupes de clients.

Le troisième enjeu concernent notre média. Nous voulons lancer un média fort qui apporte de la valeur au-delà du simple crédit, pour développer la marque MoneyBounce. Nous aimerions travailler avec l'éducation nationale et cibler un public avec lequel nous pensons pouvoir communiquer et partager de bonnes idées.

Le quatrième enjeu est à plus long terme, mais tout aussi important pour nous. Il s'agit de lier l’IA à la partie budget et aux finances personnelles. Aujourd'hui, lorsque vous appelez un conseiller bancaire, il est difficilement joignable et pas toujours pertinent. Notre idée est donc de proposer un chatbot qui fonctionne comme un conseiller bancaire 2.0. C'est une vision à plus long terme, mais qui nous intéresse également. Je pense que cela vaudra la peine de suivre cette tendance.

Un grand merci à Arthur ! Rendez-vous la semaine prochaine pour parler d’apprentissage et de DCG. 🎙️