L’IA pour lutter contre la fraude ⚡🤖

L’IA pour lutter contre la fraude ⚡🤖

Avec François Saulnier, CEO de Bleckwen.

Salut tout le monde 👋

Prêter de l’argent, c’est avant tout gérer du risque !

Risque de crédit, mais également risque de fraude.

L’IA est venue améliorer pas mal de choses sur ces sujets ces dernières années, facilitant grandement le travail des back-offices et la communication avec le front-office.

J’ai discuté 30 minutes avec François Saulnier, le CEO de Bleckwen, et il nous explique tout sur la lutte contre la fraude !

Au programme :

L’IA dans la fraude 🤖

L’importance de la communication 📢

Le Fraud Scoring Lab 🧪

Les enjeux de Bleckwen 🇪🇺

⏱️ Temps de lecture : 5 minutes

Salut François, pour commencer, pourrais-tu te présenter ?

Salut Thomas, je suis François Saulnier, CEO de Bleckwen. J'étais auparavant le directeur technique, et j'en ai pris la direction en avril 2021.

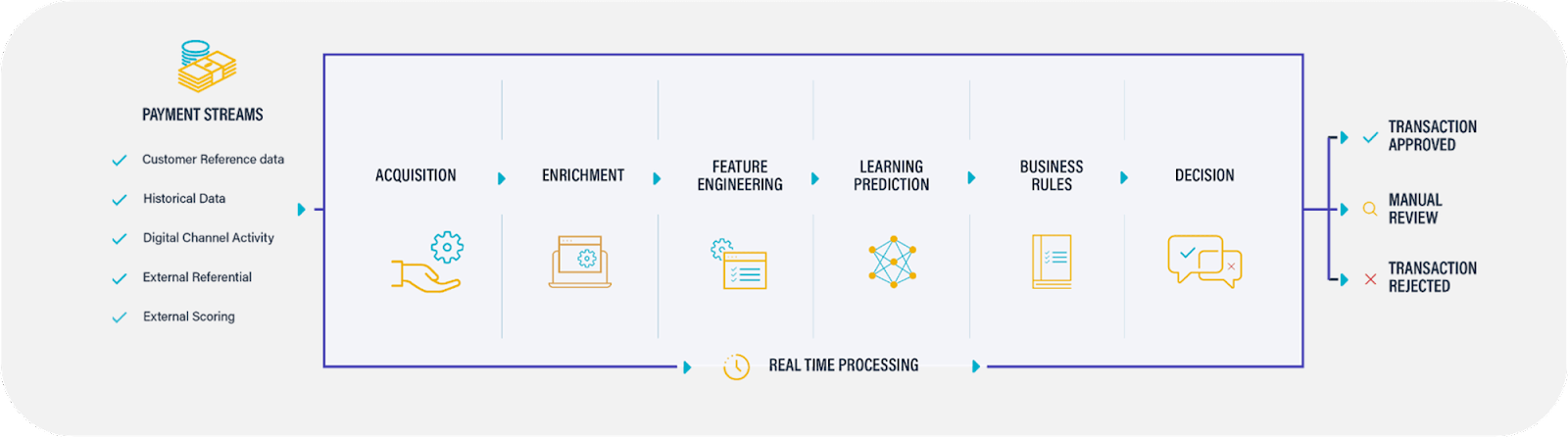

Nos modèles de machine learning supervisés, basés sur des données historiques, intègrent une dimension dynamique en calculant en temps réel tous ces indicateurs de risque et d'écart à la norme, qui évoluent. Cela permet aux modèles de s'enrichir continuellement.

Qu'est-ce que vous faites chez Bleckwen ?

Nous aidons les institutions financières à améliorer leur business en les protégeant plus efficacement contre la fraude financière. Cela leur permet de réduire leurs pertes financières, mais aussi d'améliorer leurs performances opérationnelles.

Améliorer la performance opérationnelle signifie notamment augmenter le taux d'acceptation. Cela leur permet de se sécuriser pour conquérir davantage sur le plan commercial, tout en optimisant le nombre de dossiers qu'ils doivent examiner manuellement en raison de la fraude. Nous contribuons à limiter tout le traitement administratif en back-office.

Sur quels types de fraude intervenez-vous ?

Les clients que nous adressons, ainsi que les différents types de fraude, vont varier. Nous nous concentrons principalement sur les branches Consumer Finance des grandes institutions bancaires, telles que BNP Personal Finance, Crédit Agricole Consumer Finance, et sur des marques plus locales comme Cetelem, Sofinco. Nous travaillons également avec les captives de l'automobile, comme Mobilize Financial Services ou Stellantis Bank, et les captives du retail comme Carrefour Bank, qui est également un de nos clients.

Chez ces clients, il y a différents types de produits. Nous adressons des produits très proches du paiement, comme le BNPL, le crédit revolving, qui impliquent de petits montants mais un gros volume. Nous nous attaquons aussi à la fraude d'entreprise, c'est-à-dire à la fraude au financement pour les entreprises.

Comment s'intègre technologiquement votre solution dans les infrastructures des banques ?

Nous avons un mode de fonctionnement qui est assez simple et très facile à intégrer. Notre service est proposé en SaaS. Cela veut dire que nous hébergeons notre solution.

Nos utilisateurs vont envoyer les informations relatives à la demande de financement chez nous, au travers d'une API, et nous allons répondre dans un temps très très court, en temps réel. Nous sommes largement en dessous de la seconde, et nous répondons de manière quasi instantanée sur la probabilité ou le risque de fraude afférent à la demande de financement.

Étant un ancien banquier, c’est un sujet qui me parle beaucoup ! Qui sont vos interlocuteurs dans les banques ?

Pour schématiser, nos principaux interlocuteurs sont les Chief Risk Officers des différentes banques. J’en profite pour mentionner qu’il y a un peu plus d'un an, nous avons lancé le Fraud Scoring Lab, qui est un espace de partage destiné à la communauté des Chief Risk Officers des différentes institutions financières françaises.

Après, chaque organisation a ses spécificités. Parfois, la gestion de la fraude se situe davantage du côté du risque, parfois elle est plus proche du département d'octroi de crédit, et d'autres fois, elle relève plutôt de la compliance. Cela varie donc en fonction des organisations, mais globalement, cela tourne toujours autour de ces grandes catégories.

Une des problématiques auxquelles je faisais face lorsque j’étais banquier, c’était la communication entre le back-office et le front-office, qui était devant le client. Est-ce qu'il y a l'ambition de favoriser cette communication en interne pour faciliter toutes les démarches liées à la fraude ?

Nous travaillons déjà sur ces aspects avec différentes approches. Le Fraud Scoring Lab a notamment pour objectif de créer une communauté de personnes partageant de bonnes pratiques, un réseau de confiance où les membres peuvent échanger leurs expériences. En 2023, nous avons particulièrement axé notre travail sur l'acculturation des acteurs internes et des partenaires externes des banques.

Notre but est de transmettre plus d'informations et de fournir des éléments pédagogiques. Par exemple, au travers du “fraude report” trimestriel que nous fournissons à nos clients. À travers ce document, nous leur offrons un aperçu supplémentaire sur les tendances actuelles des risques dans l'industrie, ainsi que sur les risques qu'ils rencontrent spécifiquement, accompagnés d'explications et de suggestions pour des plans d'action.

Un exemple concret pourrait être une alerte sur une augmentation anormale de tentatives de fraude liée à une catégorie socio-professionnelle, ou dans une zone géographique, sur un intervalle de temps donné. Nous communiquons ces informations à nos clients, qui décident ensuite de la manière de les diffuser en interne. L'objectif est de fournir des éléments de compréhension et de contribuer à définir une stratégie anti-fraude plus efficace. Ainsi, les conseillers peuvent mieux comprendre les motifs de refus d'une demande et expliquer à leurs clients, de manière éclairée, les raisons. Sans entrer dans tous les détails, mais suffisamment pour dire “Je comprends”.

Ça passe presque par faire plus de la prévention, que de la détection ?

Il y a deux aspects. Ce que nous faisons également, c'est que nous ne nous limitons pas à fournir un score de risque de fraude. Nous proposons un score accompagné d'une stratégie d'alerting adaptée aux enjeux de nos clients.

Nous leur fournissons également des facteurs d'explication locaux. C'est-à-dire que, dans notre analyse, nous pouvons indiquer pourquoi un dossier est suspect. Par exemple, nous pouvons relever des indicateurs comportementaux, comme le fait que le revenu déclaré par un boulanger en Vendée sur les trois derniers mois est trois fois supérieur au revenu moyen de cette catégorie socio-professionnelle. Cela donne à l'analyste un élément concret à utiliser dans son investigation, qu'il peut éventuellement communiquer au conseiller qui doit alors gérer le client en direct.

C'est super intéressant. Je voulais parler évidemment un petit peu d'IA. Qu'est-ce que ça a changé dans la détection des fraudes ? Comment l'utilisez-vous ?

Nous utilisons un sous-ensemble spécifique de l'IA, qui est le machine learning. Nous nous appuyons sur les données historiques de nos clients pour développer des modèles prédictifs.

Notre approche combine notre expertise du métier et de la criminalité financière. Nous exploitons les informations fournies par nos clients, mais nous calculons également un ensemble de variables intermédiaires spécifiques à chacun de nos clients. Ces variables sont ré-agrégées de manière statistique sur l'ensemble des données que nous traitons.

L'objectif n'est pas de capturer toute la fraude, ce qui générerait un grand nombre de faux positifs, mais de trouver le bon équilibre. C’est ce qui rend la chose complexe. Nos modèles de machine learning supervisés, basés sur des données historiques, intègrent une dimension dynamique en calculant en temps réel tous ces indicateurs de risque et d'écart à la norme, qui évoluent. Cela permet aux modèles de s'enrichir continuellement.

Enfin, notre système inclut toute une automatisation pour la supervision des modèles, tant sur le plan technologique que métier. Nous veillons à ce que nous atteignions les KPI définis, que les modèles fonctionnent comme prévu et que les données utilisées soient conformes à celles anticipées dans l'analyse de nos modèles.

Vous êtes un SaaS, mais je suppose qu'il y a quand même une forte notion de personnalisation et d'accompagnement avec chaque client ?

Effectivement. Ce que nous proposons avant tout, c'est d'apporter une performance économique significative à nos clients, en réduisant de manière très notable leurs pertes financières. Pour un établissement financier français de taille moyenne, cela peut signifier l'économie de plusieurs millions d'euros supplémentaires par an.

Mais atteindre un tel niveau de performance implique un volet de personnalisation. Nous nous appuyons sur une base technologique solide et sur des modèles préexistants que nous spécialisons ensuite en fonction des exigences spécifiques de nos clients et de leur population statistique. C’est crucial car les KPI varient considérablement d'un client à l'autre. Certains cherchent à étendre leur marché, tandis que d'autres se concentrent sur une stratégie défensive ou sur l'optimisation de leur gestion en back-office.

Et puis, la nature des clients eux-mêmes diffère. Ils n'ont pas la même exposition au risque, ni les mêmes valeurs ou montants en jeu. C'est pourquoi il est nécessaire de peaufiner et d'ajuster la stratégie pour chaque client. Les schémas de fraude varient également, tout comme les réseaux de criminalité financière qui les sous-tendent.

Vous en êtes où à l'heure actuelle dans votre activité ? Et quels sont vos enjeux à venir en 2024 ?

Nous avons rapidement pris une place significative sur le marché français, et collaborons avec de nombreux clients prestigieux. Parmi eux, nous comptons Stellantis, Mobilize Financial Services, Carrefour Bank, pour n'en citer que quelques-uns.

Notre objectif actuel est bien sûr de continuer à renforcer notre présence en France. Parallèlement, un de nos enjeux majeurs pour 2024 est d’amorcer un virage stratégique avec un développement à l'échelle européenne.

Merci à François pour notre échange, et rendez-vous la semaine prochaine !