🎙️🏦 L'ERP des banques

Avec Hervé Manceron, co-fondateur & CEO de Skaleet.

Salut tout le monde 👋

Pour commencer, je vous souhaite à tous une très belle année ! Qu’elle soit remplie de bonheur et de succès.

C’est le retour des interviews, et j’ai le plaisir d’ouvrir l’année avec une superbe fintech parmi les leaders dans son domaine en Europe ! 🏆

Mon invité du jour, c’est Hervé Manceron, le co-fondateur & CEO de Skaleet, une fintech spécialisée dans les Core Banking Platform. Autrement dit… dans “l’ERP des banques” !

Au programme de notre échange avec Hervé :

Les Core Banking Platform ⚙️

La réglementation bancaire 🏦

La digitalisation des banques 💻

Les ambitions de Skaleet 🏆

⏱️ Temps de lecture : 6 minutes

Bonjour Hervé, pour commencer, pourrais-tu nous parler de ce que vous faites chez Skaleet ?

Bonjour Thomas, Skaleet est une société de technologie. Nous développons un produit que l'on nomme Core Banking Platform. Nous avons démarré notre activité en nous focalisant sur une problématique à la fois intéressante et humaine : l'inclusion financière. Nous avons créé la société fin 2006 et avons commencé à travailler sur ce marché en 2008-2009. À l'époque, sur environ un milliard d'Africains, seulement 5% de la population était bancarisée au sens occidental du terme, laissant 95% non bancarisés. En excluant les personnes âgées et les jeunes enfants, une grande partie des habitants actifs du continent vivaient dans un univers de cash, avec un téléphone dans la poche droite et une liasse de billets dans la gauche. La vie avec du cash signifie des vols, de la corruption, une non-traçabilité et l'incapacité d'accéder à des structures organisées comme la sécurité sociale, car c'est quasiment impossible avec du cash. Nous avons donc abordé l'enjeu de l'inclusion financière pour les populations peu ou mal bancarisées en Afrique.

Nous avons développé une technologie NSDT (Near Sound Data Transfer), semblable à l'NFC utilisée aujourd'hui, comme sur Apple Pay, mais basée sur le son. Elle permettait d'authentifier une transaction sur n'importe quel type de mobile. La promesse était de dire : si j'habite à Cotonou avec un téléphone mobile qui n'est pas un smartphone - car en 2008, il n'y avait pas de smartphone en Afrique - la technologie de Skaleet permettait une authentification fiable. Auparavant, la banque occidentale s'était développée autour des agences et des responsables de compte. En Afrique, l'agence bancaire n'était pas une option viable, et il était difficile d'identifier un utilisateur qui n'avait souvent pas d'adresse valide ni de papiers. Le téléphone est donc devenu un outil d'authentification puissant, permettant d'offrir des services financiers de meilleure qualité qu'en Europe, reposant sur une technologie d'authentification forte.

Nous avons commencé notre activité en nous concentrant sur le paiement et le mobile money, puis nous nous sommes intéressés au marché bancaire. Depuis environ 2013, soit depuis une dizaine d'années, nous avons développé une solution technologique permettant à une institution financière de développer de la banque digitale. À cette époque, les banques digitales européennes comme Revolut ou N26 n'existaient pas. Nous avons eu des clients dans une vingtaine de pays d'Afrique, avec pour mission d'offrir un service financier de type N26 à une population qui n'avait jamais été bancarisée auparavant.

La technologie moderne, notamment le cloud, a permis une déflation significative des coûts et des technologies utilisées. Aujourd'hui, on peut développer des solutions de services bancaires fiables et sécurisées à des coûts bien moindres que dans le passé.

Pourquoi initialement ce marché africain. Vous aviez une présence là-bas ?

Notre technologie a remporté un prix au Mobile World Congress à Barcelone en 2008, un grand salon télécom. Lors de cet événement, des centaines d'Africains sont venus à notre stand, convaincus que notre technologie pouvait servir à la banque. Honnêtement, nous n'y avions pas pensé auparavant. Cette découverte lors du salon a mené à de nombreux prospects devenus clients. Nous avons commencé à déployer notre solution et à embarquer des millions d’utilisateurs en Afrique.

Notre concept remplaçait l'agence bancaire traditionnelle par des agents, souvent des commerçants. Par exemple, dans une station-service, un client pouvait ouvrir un compte via son mobile. En déposant de l'argent, le commerçant effectuait l'opération avec une authentification forte, garantissant la traçabilité et la sécurité de la transaction. C'était notre métier d'origine. Ensuite, nous avons développé notre rôle de gestionnaire de comptes et appris le métier de banquier.

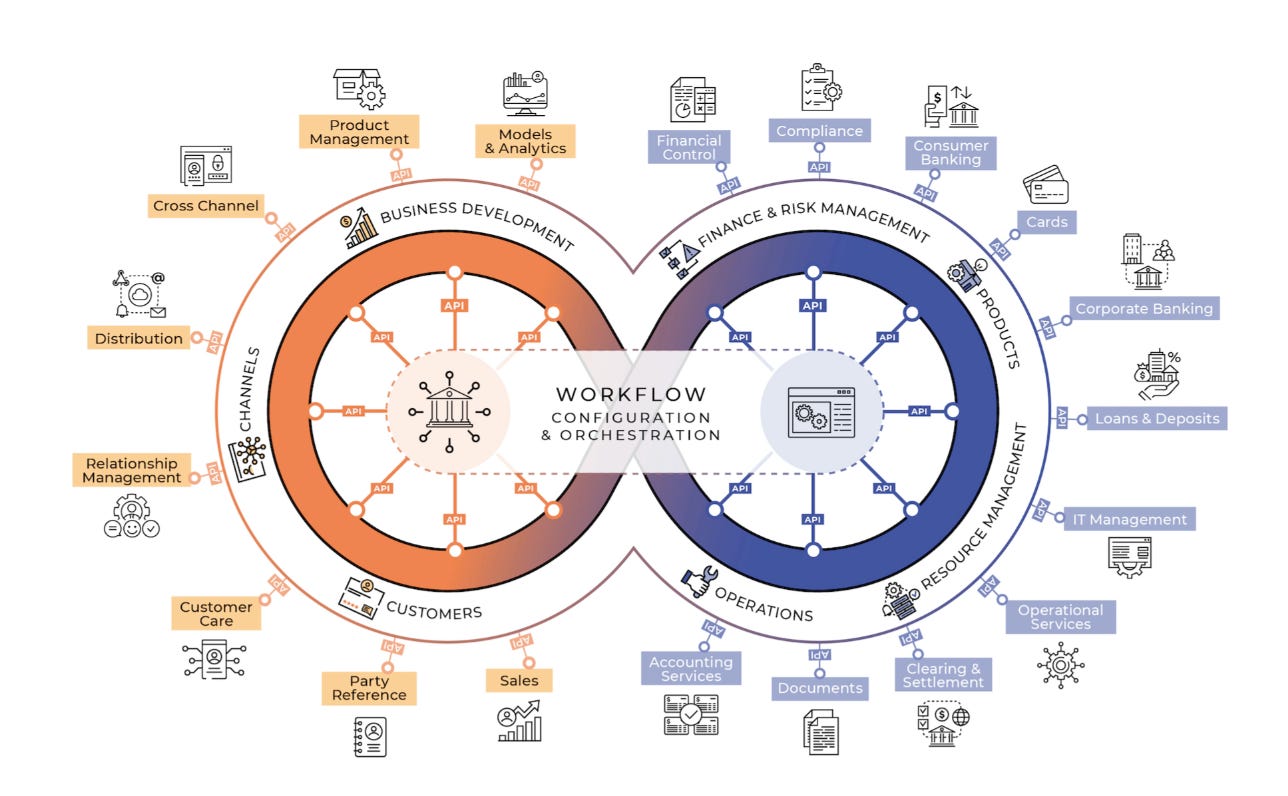

En 2018, nous avons signé avec la Banque Postale, notre premier client européen, pour développer une solution de BaaS, Bank as a Service. Nous avons appris et développé un produit qui vise à être l'ERP de la banque. Aujourd'hui, une institution financière nécessitant de développer ses services financiers a besoin d'un ERP, une infrastructure logicielle, et c'est ce que nous fournissons. Notre Core Banking Platform est un orchestrateur de services, offrant une gestion intégrée des clients, des paiements, des comptes, et bien plus.

Peux-tu nous en dire plus sur ce qu’est un Core Banking Platform, et comment les infrastructures financières des banques ont évolué ?

Core Banking Platform, c’est le nom générique de la solution technologique qu'une institution financière doit utiliser. Toutes les institutions financières du monde disposent d'un outil pour gérer le cœur de la banque, autrefois appelé un CBS, un Core Banking System. Personnellement, je parle d'ERP de la banque, ce qui est sensiblement la même chose. Cette distinction permet de faire la différence avec le monde Legacy, historique du Core Banking, issu de l'architecture des années 60, époque à laquelle ces grands concepts sont apparus. La massification de la bancarisation a débuté dans les années 50. En France, par exemple, le paiement des salaires sur un compte en banque est devenu obligatoire en 1954. Avant cela, la majorité des salariés étaient payés en liquide. La loi de 54 a donc engendré une affluence massive de nouveaux clients bancaires, une situation pour laquelle les banques de l'époque, conçues pour gérer manuellement des dizaines de milliers de clients, n'étaient pas préparées.

Face à cette nouvelle réalité, les banques se sont tournées vers IBM pour obtenir des ordinateurs capables de gérer un tel volume de clients. IBM, dans les années 50 et 60, a développé des mainframes spécialement pour cette tâche. Ces systèmes utilisaient des ressources limitées, avec des disques durs de 10 mégas et une mémoire de quelques kilos octets. La banque historique s'est donc développée sur ces infrastructures de mainframe, utilisant le langage COBOL. À cette époque, les grands éditeurs logiciels, comme FIS, Temenos, Sopra, et plus tard Oracle, SAP, ont commencé à développer des outils pour aider les institutions financières à gérer leurs opérations bancaires.

Le terme Core Banking Platform est un clin d'œil au CBS historique, et le changement de terminologie vise à souligner la différence avec les systèmes traditionnels. On est dans une logique de plateformisation, offrant des API et constituant une brique d'un ensemble cohérent et homogène. Les défis d'aujourd'hui diffèrent grandement de ceux des années 60, ou même des années 90-2000. À l'époque, les éditeurs logiciels développaient des outils tout-en-un et des services dédiés aux banques, qui avaient des besoins spécifiques.

Contrairement au monde des télécoms d’où je viens, extrêmement normé et organisé, le secteur bancaire fonctionne différemment. Les protocoles et réglementations bancaires sont interprétés de manière variée par les banques pour répondre aux exigences réglementaires. Par exemple, la règle "la banque doit bien connaître son client" peut être interprétée de diverses manières par les banques, allant de la visite à domicile au remplissage d'informations sur un téléphone mobile. Chaque banque adapte son approche pour répondre aux réglementations sans qu'un cadre spécifique technique précis soit défini.

La réglementation indique la finalité, mais pas le moyen, c’est ça ?

Exactement. La réglementation exige que chaque transaction soit analysée pour détecter la fraude. Elle impose de prouver les moyens mis en œuvre pour cette détection, sans pour autant spécifier la manière de procéder. La réglementation ne se préoccupe pas des méthodes utilisées, mais elle veut s'assurer que les moyens adoptés sont adéquats et efficaces pour garantir la détection de la fraude. Si une fraude est détectée malgré tout, deux scénarios sont possibles : soit votre système de détection est défaillant, auquel cas vous risquez une amende, soit votre système était performant mais le fraudeur a réussi à le contourner en utilisant des méthodes plus sophistiquées que l'état de l'art actuel. Dans ce dernier cas, votre seule obligation est de renforcer le système.

Très clair ! On reproche souvent aux banques traditionnelles de ne pas forcément être à la page en termes de digitalisation. Qu'est-ce que tu en penses, et comment un Core Banking Platform peut permettre d’améliorer ça ?

Il y a plusieurs aspects à considérer ici. Tout d'abord, j’aimerais revenir sur le terme "banque". On utilise souvent le mot "banque" de manière générique, mais dans la réalité, les services bancaires que vous utilisez sont fournis par de nombreux systèmes différents, qui ne sont pas tous des banques au sens strict du terme. Ce qu'on appelle une banque aujourd'hui, c'est en fait un établissement de crédit, c'est-à-dire une entité autorisée à fournir l'ensemble des services de la gamme bancaire, incluant les crédits, l'épargne, les moyens de paiement... C'est ça, une banque. Prenons l'exemple de Qonto : si vous êtes un entrepreneur travaillant avec Qonto, vous savez que Qonto n'est pas une banque, mais un établissement de paiement. Le terme "banque" est utilisé de manière courante, mais il est important de préciser cette distinction.

Le paysage a beaucoup changé. Autrefois, les banques historiques, avec leurs mainframes et leurs technologies, étaient conçues pour gérer des masses énormes de clients. On ne gère pas 20 ou 300 millions de clients de la même manière que 15 000. Ces banques historiques avaient développé une infrastructure logicielle avant Internet, qui n'était pas orientée vers l'extérieur et reposait sur des technologies très spécifiques, comme le COBOL. Aujourd'hui, une grande partie du code écrit dans les banques traditionnelles est toujours en COBOL. Il est extrêmement difficile de faire évoluer ce panorama selon les critères modernes, comme ceux du monde des GAFA, notamment pour devenir temps réel. Les systèmes d'origine étaient développés en batch, enregistrant les opérations toute la journée puis les exécutant la nuit, quand la banque était fermée.

Avec l'arrivée d'Internet, des paiements en ligne, des cartes bancaires, tout cela s'est compliqué. Malgré d'énormes investissements dans ces mainframes, les banques n'ont pas modifié ces actifs de base, mais ont plutôt développé des couches supplémentaires. Cela rend difficile l'évolution vers le numérique, du moins à des coûts et délais raisonnables. Prenons l'exemple de la Société Générale : elle a une application client qui fonctionne bien et répond aux besoins, mais les coûts associés à la gestion d'une telle application à l'échelle de la SG sont considérables.

La technologie moderne, notamment le cloud, a permis une déflation significative des coûts et des technologies utilisées. Aujourd'hui, on peut développer des solutions de services bancaires fiables et sécurisées à des coûts bien moindres que dans le passé. Cela a deux grandes conséquences : la capacité à s'adapter plus facilement au monde changeant, et la possibilité de fournir des services à des niches spécifiques à des coûts raisonnables. Aujourd'hui, on voit apparaître des banques vertes, des banques pour adolescents, des services bancaires spécialisés qui étaient auparavant trop complexes et coûteux à mettre en place.

Quels sont vos enjeux à venir chez Skaleet sur les prochaines années ?

Le principal enjeu pour nous est d'accompagner les grandes banques historiques dans leur transformation digitale. Jusqu'à présent, notre activité s'est beaucoup concentrée sur les pays émergents, en suivant une logique de banque digitale que l'on appelle Greenfield, où l'on part de zéro. Nous avons des clients importants, comme la BMCI en Mauritanie, première banque du pays, qui a développé une banque digitale à partir de rien, un peu à la manière de SG et Boursorama. Ils connaissent une croissance impressionnante avec ce service digital, permettant à des personnes qui n'avaient pas accès aux comptes bancaires, faute d'éligibilité ou de moyens, de bénéficier de services bancaires. Nubank au Brésil est un exemple bien connu de croissance extraordinaire comparée aux banques traditionnelles. Ce marché est bien établi en Afrique pour nous.

Le deuxième enjeu est le développement dans les zones européennes des établissements de paiement et des émetteurs de monnaie électronique. Nous avons déjà une dizaine de clients européens, dont des noms bien connus comme la Française des Jeux, qui utilise notre plateforme pour le service Nirio, et la Banque Postale, dont nous avons déjà parlé. Nous avons également des clients en Lituanie et à Malte, et nous souhaitons développer cette activité.

L'enjeu le plus important en volume pour l'avenir est d'accompagner les grandes institutions bancaires dans leur transformation digitale. Comme je l’ai dit précédemment, cela concerne l'agilité et le coût. Nous ne prévoyons pas, à court terme, de remplacer le cœur de la SG, ce qui n'aurait aucun sens et serait impossible compte tenu de la richesse des services proposés et des volumes gérés. Ce serait prétentieux de notre part de prétendre remplacer un produit géré aujourd'hui par 10 000 personnes après 40 ans de développement. Mais ces grandes institutions financières segmentent leur clientèle et ont de nouveaux projets. Nous travaillons déjà avec le groupe BPCE sur un grand projet en cours. Par exemple, si une grande banque souhaite lancer une banque pour entrepreneurs afin de concurrencer Qonto, elle pourrait utiliser Skaleet pour développer un service adapté.

À terme, toutes ces nouvelles briques remplaceraient la partie traditionnelle, ou elles cohabiteraient ensemble ?

À court terme, ces systèmes vont cohabiter. Et à moyen terme, notre objectif chez Skaleet est d'adopter une approche de segmentation. Prenons l'exemple d'une banque généraliste qui a 6 millions de clients. En réalité, elle n'a pas simplement 6 millions de clients, mais plutôt des groupes distincts : 250 000 clients d'un certain type, 500 000 d'un autre type, 1 million d'un autre, et ainsi de suite, totalisant ces 6 millions. Nous sommes particulièrement compétents pour gérer des segments. Nous observons que dans certains pays, de grands établissements bancaires monolithiques commencent à se scinder en plateformes distinctes, chacune ciblant un segment de clientèle bien défini.

Notre rôle est d'offrir aux grandes institutions bancaires des solutions leur permettant soit de migrer des services actuellement gérés sur des mainframes ou des technologies vieillissantes, soit de lancer de nouveaux services. Cette stratégie de segmentation permet une gestion plus efficace et ciblée de différents groupes de clients, optimisant ainsi l'offre de services bancaires en fonction des besoins spécifiques de chaque segment.

Souhaiterais-tu dire un dernier mot pour terminer ?

Le métier de fournisseur de solutions bancaires est extrêmement complexe. Je viens du secteur des télécommunications, un domaine d'ingénierie où l'on suit des spécifications précises. En télécoms, être un bon ingénieur suffit pour développer un produit conforme aux specs. Par contre, dans le secteur bancaire, c'est beaucoup plus compliqué car il n'y a pas de spécifications définies. Il est nécessaire d'acquérir et de traduire en produit l'interprétation et les besoins de l'institution financière. Ce n'est pas tant la complexité technique qui pose défi, mais plutôt la mise en place d'une organisation capable de réaliser cette tâche.

Chez Skaleet, nous avons l'ambition de devenir l'un des acteurs leaders de ce marché. En Europe, nous sommes environ 5 ou 6 entreprises capables d'exercer ce métier à ce niveau. Nous aspirons à être un acteur majeur parmi ces 5 ou 6 entreprises qui transformeront le paysage bancaire des grands acteurs au cours des 10 prochaines années. Notre objectif est d'apporter une contribution significative à cette transformation, en répondant efficacement aux besoins spécifiques et complexes des institutions financières.

Un grand merci à Hervé pour son temps, et rendez-vous la semaine prochaine pour une nouvelle interview !