🎙️🚀 Financer sa croissance sans se diluer

Avec Gabriel, co-fondateur et CEO de Karmen. 💶

Hello 👋

Quand on parle de financer sa croissance (recrutements, dépenses marketing…), on pense tout de suite à faire appel à des investisseurs (BA, VC) ! Ce genre de dépenses, ce n’est pas ce que les banquiers préfèrent. 😄

Le problème des investisseurs, c’est qu’il faut se diluer ! C’est-à-dire lâcher une partie de son capital.

Une nouvelle tendance, venue des US, est donc en train de se développer fortement pour répondre à cette problématique : le Revenue Based Financing (RBF).

J’ai eu le plaisir d’échanger avec Gabriel, co-fondateur et CEO de Karmen, un des principaux acteurs du RBF en France, pour vous en faire découvrir davantage sur ce mode de financement.

Au programme de l’interview :

Tout savoir sur le RBF ⚙️

Les ambitions de Karmen 🚀

Les différences entre les acteurs du RBF 📊

⏱️ Temps de lecture : 5 minutes

Hello Gabriel, peux-tu commencer par présenter Karmen ?

Karmen, c’est une solution de financement digitale qui permet aux PME de financer de manière instantanée et 100 % digitalisée leur BFR, leur croissance et leur développement.

On a créé Karmen car nous avons constaté que les PME digitales sont le segment de l'économie le moins bien accompagné par le secteur du financement traditionnel. C'est en partie dû au fait qu'elles sont petites et donc pas très rentables à couvrir pour les banques, et aussi parce qu'elles ont généralement un modèle économique sans actif tangible au bilan.

On vient financer des tickets entre 10 000€ et plusieurs millions selon la taille de l'entreprise et les critères de risque.

Quand tu parles de PME digitale, de quel type d’entreprises parles-tu ?

On vise principalement les TPE et PME qui ont un modèle économique axé sur internet et qui peuvent se classer dans l'une des 5 grandes catégories suivantes :

Les logiciels SaaS

Les E-commerces

Les marketplaces

Les plateformes

Les applications mobiles.

Ce sont toutes des entreprises qui ont une activité en ligne ou sur un modèle cloud décentralisé, et qui n'ont pas d'actif tangible au bilan.

Aujourd'hui, un entrepreneur ou une entrepreneuse peut mobiliser une ligne de crédit à court terme de manière entièrement digitalisée en moins de 48 heures.

Sur quels types de besoins intervenez-vous spécifiquement ?

On ne vient pas remplacer les VC, BA ou fonds de Private Equity. Nous avons à la fois des clients qui sont autofinancés et des clients qui lèvent des fonds. Nous sommes un complément de financement qui se concentre essentiellement sur le court terme, en finançant le BFR et en générant de la liquidité à l'instant T.

On permet par exemple à une entreprise d'acheter des stocks pour ensuite les écouler et générer du chiffre d'affaires. On permet également d'investir dans des campagnes de marketing, de financer des recrutements, une expansion internationale, un déménagement de bureaux, etc.

Ce sont des besoins très concrets à court terme, alors qu'un investisseur en capital-risque va plutôt financer la croissance de l'entreprise à long terme et assurer sa pérennité. C'est pour cela qu'il investit en entrant au capital, ce qui n'est pas notre cas chez Karmen.

Quel est votre processus de décision pour l’octroi d’une ligne de financement ?

C'est extrêmement simple ! Nous avons apporté une révolution et une innovation sur le marché : aujourd'hui, un entrepreneur ou une entrepreneuse peut mobiliser une ligne de crédit à court terme de manière entièrement digitalisée en moins de 48 heures. C'est complètement révolutionnaire par rapport aux solutions actuelles du marché, qui sont principalement soit la levée de fonds qui est longue et chronophage, soit le financement bancaire.

Concrètement, on vient chercher les données directement depuis les logiciels de gestion de l'entreprise concernée. On se connecte via les API aux différents outils utilisés au quotidien, comme le logiciel de facturation ou Stripe. On se connecte également aux outils comptables et marketing, et nous agrégeons toutes ces informations de transactions bancaires avec l'Open Banking.

Grâce à cela, nous avons des données qui sont en temps réel et qui sont beaucoup plus granulaires et pertinentes que ce que regardera un financier traditionnel, qui se basera plutôt sur des documents fiscaux et comptables qui ne sont malheureusement pas très pertinents pour le secteur des PME digitales.

Tu aurais quelques critères importants à me citer pour être éligible au RBF ?

On analyse la capacité de l'entreprise à utiliser une ligne de crédit à court terme à bon profit et ensuite de pouvoir la rembourser. Donc, on va regarder :

La structure financière opérationnelle de l'entreprise : s'assurer qu'elle est saine, structurée.

Le fait que l’entreprise peut tirer à profit le financement qu'on va lui octroyer et pouvoir générer suffisamment de revenus, de croissance ou de rentabilité grâce à cette ligne de financement.

Donc, là, on a des centaines d'indicateurs. Il y a les indicateurs financiers classiques, tout ce qui va toucher aux revenus, aux marges, à la rentabilité. Et puis on a des indicateurs opérationnels de performance, parce qu'on a beaucoup de boîtes qui ne sont pas encore rentables, comme le CAC (Coût d'Acquisition Clients), la LTV (LifeTime Value), et autres.

Et comment gagnez-vous de l’argent ?

On a un modèle économique qui fonctionne à l'image d'une banque, sauf que nous n'empruntons pas aux mêmes personnes. Nous avons des partenaires financiers qui sont des fonds spécialisés professionnels, qui investissent dans les fintechs et qui nous prêtent de l'argent à un coût. Nous redistribuons ce capital derrière.

Forcément, il faut que nous générions une marge pour pouvoir vivre. Notre modèle économique repose donc sur des commissions. Nous prélevons une commission sur le financement que nous octroyons à l'entreprise, et cette commission est proportionnelle au niveau de risque que nous prenons pour prêter.

Une entreprise moins risquée paiera un taux d'intérêt plus bas qu'une entreprise plus risquée.

Ça coûte combien le RBF ?

Nos taux d'intérêt varient entre 2 et 8%, en fonction de la durée du financement et du risque donc.

Nous avons des entreprises qui utilisent des financements à très court terme pour des besoins ponctuels, sur une période allant de 20 à 60 jours. Et nous avons également des entreprises qui prennent des lignes de crédit plus longues, allant de 6 à 12 mois.

Plus le financement est long, plus il est cher, car nous mobilisons du capital pendant une période plus longue, ce qui est plus risqué pour nous.

Le contexte économique, avec la hausse des taux bancaires, est une bonne chose pour vous ?

Nous devenons de plus en plus compétitifs par rapport aux solutions traditionnelles car si tu regardes le coût du crédit bancaire dans ta banque locale, ce coût a été multiplié par 2 ou 3.

Du coup, notre solution, qui est globalement plus chère que la banque, devient de plus en plus compétitive. Et donc, forcément, lorsque les taux ont augmenté et que les solutions bancaires sont devenues de plus en plus chères, nous sommes devenus progressivement de plus en plus compétitifs.

Et bien sûr, nous avons d'autres propositions de valeur qui rendent notre solution très attrayante pour les clients. Notamment la rapidité d'octroi, la flexibilité, l'absence de garantie personnelle, l'absence de caution et la digitalisation à 100 %.

De toute façon, faut-il vraiment comparer les taux du RBF avec ceux des banques ? Vous ne financez pas totalement les mêmes entreprises. Vous avez un risque plus important.

C'est ça, nous acceptons ceux qui ne sont pas acceptés par les banques. Certaines banques peuvent les accompagner légèrement, mais cela ne concerne que des petits montants qui sont généralement assez marginaux et qui ne sont pas assez significatifs.

Quels sont vos enjeux pour les années à venir ?

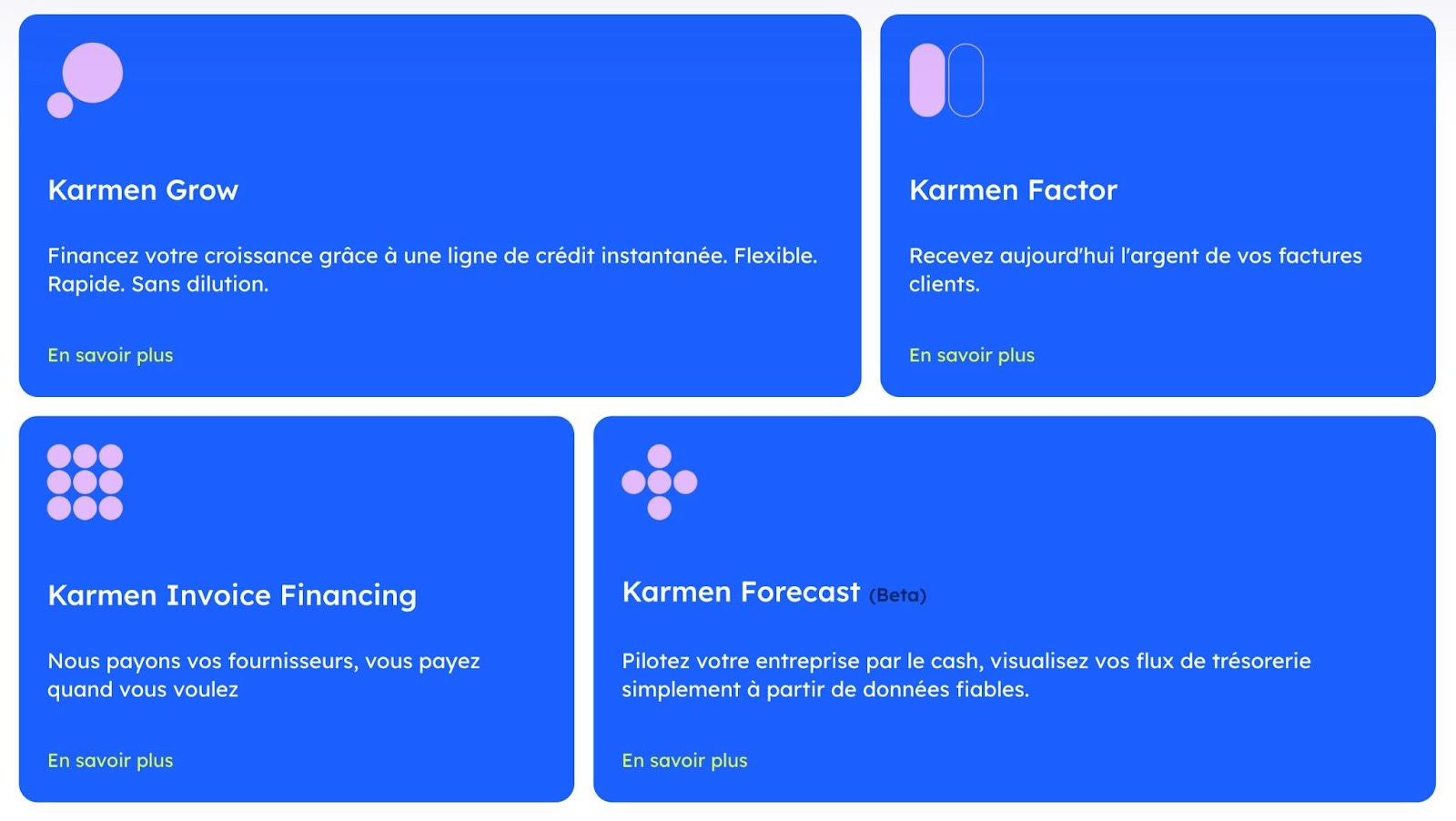

Nous sommes en train de décliner des solutions de crédit pour nos clients, à leur demande, pour venir répondre à des problématiques complémentaires.

On a lancé en fin d'année un module de financement de factures. Nous venons payer les factures de nos clients afin de libérer leur BFR et de leur permettre de payer leurs fournisseurs sans impacter leur trésorerie.

Nous sommes également en train de lancer un module de financement du poste client. Il s'agit de Karmen Factor, toujours avec une proposition de valeur qui est digitalisée, instantanée et beaucoup plus souple qu'aujourd'hui.

Notre objectif est de nous élargir aux PME plus traditionnelles et de leur proposer des solutions de data et d'autres services.

Comment en es-tu venu à lancer Karmen ?

J'étais aux États-Unis, à New York, où j'ai passé 7 ans. Je travaillais dans l'investissement, d'abord en Private Equity, puis en Venture Capital. J'ai toujours côtoyé des PME, plutôt des PME américaines qui avaient des typologies de croissance assez importantes. C'est aux États-Unis que j'ai découvert le schéma du RBF.

Je suis donc passé de l'autre côté de la table pour faire de l'investissement non-dilutif, que je trouve beaucoup plus vertueux pour les entrepreneurs et personnellement plus gratifiant.

Plusieurs acteurs du RBF sont arrivés en France ces dernières années. Quelles sont vos différences avec les autres solutions ?

Il y a pas mal de différences entre les acteurs sur le marché. Mais c'est assez difficile de les discerner à première vue. C'est comme comparer deux grandes banques qui offrent des solutions de crédit et de financement, mais qui ont des différences dans leur façon d'opérer.

Avec les autres acteurs, nous avons des clients assez différents, chacun avec son expertise sectorielle. Nous avons des enjeux de taille différents, certains sont plus jeunes que d'autres, avec des enjeux de financement qui ne sont pas les mêmes.

Nous avons la chance de nous financer à l'étranger avec un fonds de dette anglais, avec des montants très significatifs. Nous avons levé plus de 70 millions d'euros en moins d'un an, ce qui nous permet d'offrir des solutions de financement très compétitives et conséquentes. Ce n'est pas le cas pour tout le monde sur le marché.

Un dernier mot pour conclure ?

J’aimerais dire deux choses :

Premièrement, si vous êtes impliqué ou si vous suivez de près ou de loin une PME digitale, je vous invite à tester notre solution. Savoir si vous êtes éligible ne prend que 48 heures et c'est toujours intéressant de savoir que vous avez une corde de plus à votre arc en si peu de temps. Surtout dans un contexte macroéconomique difficile où les entreprises cherchent à renforcer leur trésorerie.

Deuxièmement, si vous êtes jeune, motivé, dynamique et que vous souhaitez rejoindre un projet ambitieux à l'échelle européenne sur une thématique qui est en train de changer la manière dont les PME se financent, n'hésitez pas à nous contacter.

Un grand merci à Gabriel ! Rendez-vous dimanche prochain pour une nouvelle interview. 🎙️

Motivant